民国以前,国家财政主要依靠各省解款和中央协款,地方截留是乃常态。南京国民政府成立后,力图更多地控制国家税源,避免地方截留。在此过程中,中央政府尚不能完全在全国行使权力,财政上会有所改善吗?地方政府又是如何应对国税和地税的这种转变?基于此,本文以“裁厘改统”为中心,重新审视和评价当时中央与地方财政关系的变化及其原因。 一、截留中央税收:北洋时期的国家财政与国地收支关系 1912年10月,财政部成立调查委员会分赴各省调查财政状况,考察划分国家地方税项以及国家地方行政费的范围。同时,中央与地方政府也着手如何划分国地税的讨论。翌年拟定的《国家税与地方税法草案》,将田赋、盐税、关税、厘金、统捐、契税、牙税等均划归国税,划归地方的田赋附加税、商税、粮食捐等仍然保留了晚清时期税费杂乱、名目不一的弊病。因此,该草案徒具虚名且鲜有成效。 1914年6月6日,中央政府将所有各种税收统一收支,改行中央解款制度。6月11日,袁世凯公布《财政厅办事权限条例》,在人事、财政收支、监督等各个方面均作详细规定,以确保中央解款制度能够顺利推行,意在加强中央对地方的财政控制,。 1915年6月,中央政府颁布《中央解款考成条例》,规定了各省解款数额以及对财政官员的考核要求和惩罚条例。7月,又颁布《各省解款细则》,对各省的解款程序和要求再次作说明。中央政府依靠袁氏本人的权威,有效地约束和控制了地方财政,各地的解款和专款成为中央政府的主要收入来源。

(图1)《中央解款考成条例》 袁世凯死后,再度形成财权下移,到1918年,仅有江浙赣三省向中央解款,且数额也持续下降。1921年中央解款制度基本停止。此后,中央政府多次尝试在几个重要的税种上进行改革,以谋求改善财政状况,均告失败。1921年8月,中央政府与英美烟公司订立《声明书十一条》,规定“凡公司由通商口岸运往内地之香烟,无论系由外洋运入,或系在中国制造之品,均应缴纳内地统捐,已纳内地捐及出厂捐后,领有捐单及贴印花,所有各省之厘金及各种税捐等项,均准免纳。”遭到地方政府的抵制,江浙等省针锋相对地开征卷烟特税,大部分卷烟税均被地方截留。1924年8月,财政部又拟定《免除国内纱厂内地税厘专章》,遭江苏反对而大受影响。可见,袁世凯之后的中央解款制度已经基本失效了。 二、截取地方税源:南京国民政府时期的经济格局与出厂税 南京国民政府时期,政府的几类统税大项,如卷烟、棉纱和麦粉等主要是在上海及江浙地区开办的。 1927-1937年,上海华资卷烟厂共88家,全国其他地区华资卷烟厂仅11家。以资本额计,上海地区卷烟厂占到90%以上。棉纺织厂也集中在上海及江浙地区,1928年江苏棉纺织厂共计78家,占全国总厂数的65%,而纱锭数计254万枚,占全国总纱锭数的66%。1934年关内的麦粉厂共93家,其中江苏40家,占近半数。若以麦粉产量计,沪厂出品占到全国半数以上,加上江浙两省,江浙沪的麦粉产量占到全国2/3以上。 1928年6月20日,财政部召开全国经济会议,金融、公债、税务、贸易、国用是大会的五个主要议题。税务议题主要讨论两个内容:(1)统一财政,划分国家税地方税及国家费地方费;(2)裁撤国内通过税及抵补问题。此次会议使得中央政府征收出厂税、裁撤通过税的税改方向得到了工商界的认可。7月,召开财政会议和裁厘会议,明确了中央裁撤厘金以及征收出厂税、消费税的态度。同时,南京国民政府相继开征卷烟统税和麦粉特税,在上海设立卷烟统税处和麦粉特税总局,并在各地设立局所,建立了从中央到地方的管理体系。 1930年11月28日,南京国民政府裁撤麦粉特税局,将卷烟统税处改为统税处,统筹麦粉、棉纱、火柴、水泥统税事项。在地方上设区统税局,隶属于财政部,办理卷烟、棉纱、麦粉、火柴、水泥统税一切事宜。保障了裁厘改统的顺利推广。 此外还制定了《驻厂监查员办事规程》,实行驻厂征收的出厂税制度,对驻厂员的责任和职责做了明确的规定,使得中央政府得以将税收权力延伸到工厂,借助在地方设立的统税局及其附属中央机构,建立了一套完整的税收机制。

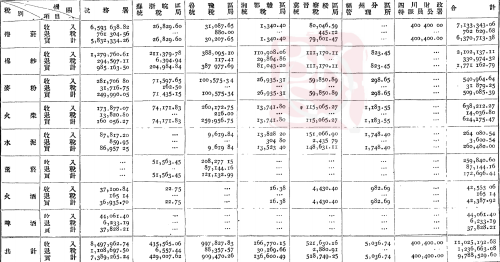

(图2)各项统税收入统计 1927-1936年南京政府的统税收入持续增加,其中统税署在上海直接征收的统税占到总数的80%,其他地方征收的统税仅占20%。相较于北京中央政府,南京国民政府对地方财政的依赖十分有限。自此,中央与地方的主要税收关系不再是地方政府的解款或截留,而是转变成地方政府该如何得到抵补的问题。 三、央地财政关系的确立:中央与地方政府在税收上的博弈 1927年7月卷烟统税被列为国家税,由中央政府直接开征后,地方政府颇为不满,各省相继推出加税或征收附加税的方案,苏浙皖等省先后派员与宋子文、蔡元培等进行会谈,地方的教育界人士也不断集会和游行,对中央政府施加压力。 1928年2月,财政部驳回了各省征收卷烟附加税的请求,严令各省不得加征任何卷烟税。 3月,中央政府先后撤换多名地方卷烟税局局长。 1931年五项统税开征后,各省市地方政府违反法令者仍然很多,其中大部分借地方需款为词,自立名目就地重征, 1934年1月,湖南省政府提议举办卷烟吸户捐,财政部致电湖南省政府要求彻底禁绝重复征税。中央政府表示,自改行卷烟统税制度后,凡缴纳统税、贴足印花的烟件,一律继续行销各地,不得加以任何性质的重征。 除了湖南举办卷烟吸户捐外,其他省份如福建省设立卷烟入口税、陕西省开征卷烟附加税、江西省征收建设费,等等。财政部对此十分重视,严令地方政府禁止重复征税,并下派巡视员与统税局一同进行监督。1934年5月,全国第二次财政会议再次强调了统税就厂征收,一税之后通行全国,不再征收任何税捐之原则。 中央政府也采取一些温和的方式以缓解地方的财政危机,并制定了一系列退税政策以取得商人对统税政策的维护和信心,先后与浙江、安徽、江苏省政府达成协议,分别每月予以若干补助。1931年裁厘之后,中央给予苏浙皖的补助仍有延续并略微增加,此后其他开征统税省份的补助款也相继发放。据统计,中央政府在1931-1936年间的统税收入每月平均711万元,而每年补助地方的财政达到2675万元,月均补助地方财政222万元,占统税总收入的30%。 中央政府还推行退税政策来取得商人的信任。1928年1月,南京国民政府与英美烟公司达成协定,其中包括“国民政府所辖各省内,如有向公司货物征收统税以外的捐税,公司得将此项捐税数目,于每月缴款内扣抵。” 1929年2月国民政府颁行《征收卷烟统税条例》,将退税政策用于所有华洋被重征的卷烟。

(图3)近代上海工厂 五项统税正式实行后,中央政府依然延续该退税政策,尤其在一些中央政府难以控制的地区,特发布告令“准商人持凭该省重征证据向起运地原征统税机关退税。”即使在1934年后开征的火酒、汽水、啤酒统税也适用于该统税政策, 1935-1936年各区域统税退税额达到144万元,占各区域统税总收入的13%。尽管退税还包括出口及运往非统税区的情况,但也能看出重复征税的情况仍然存在,不过10%左右的退税率说明地方政府加征统税的现象并不严重。 结语 南京国民政府成立后,划分中央与地方的各项收支成为中央政府整理财政的重要内容。从1927年6月开始,中央政府多次召开经济会议和财政会议,确立了划分国地两税、出厂税替代通过税的税改方案,尤其在1931年五项统税开征后,中央控制的税收逐渐增多,到了抗战前夕,中央政府控制的国家税占到80%,地方税只占20%。财权向下的趋势发生了转变,中央与地方的主要财政收支关系从地方截留中央税收变成中央截取地方税源,从地方协助中央变成中央补助地方。中央政府能在国地财政关系中取得主动地位,其中原因主要体现在两个方面: (1)经济中心和政治中心从分离到重合。南宋以降,中国的经济和赋税中心转移到江南,而政治中心却稳固在北方地区,经济和政治中心在地理上的分离使得中央政府十分重视国地财政关系,起运存留制度日益成熟。国民政府定都南京后,通过一系列手段控制了江南地区的经济,尤其得到了上海银行家和资本家的支持。同时江浙沪的工厂数和工业产值占据全国的半数以上,也为中央政府提供了80%的统税收入。 (2)统税制度的宣传和实行,由出厂税替代了通过税。中央政府推出的裁厘改统、出厂税替代通过税的方案,获得了工商界和社会的广泛支持。中央政府逐渐建立了税收征管体系,基本避免了地方政府的重复征税和过去包税制的干扰。余下的问题不再是地方政府如何将税收解款到中央,而是中央政府如何抵补地方财政的问题。在抵补问题上,中央政府一方面控制着地方统税局的人事权,严令地方政府不得重复征税,另一方面以中央补助款的形式抵补地方财政。中央与地方的主要税收关系出现了根本的变化。 政治中心和经济中心的重合使得南京国民政府直接掌握税收成为可能;通过统税制度和出厂税的宣传和实行,再辅之以对商人的退税政策,南京国民政府成功地获取商人的信任,将重复征税造成的舆论和社会压力转由地方政府承担。同时,借助中央补助款制度,中央政府得以将税权延伸到地方,与地方政府建立了紧密的财政联系,极大地提升了国家财政的汲取能力,在政治统治力不足的情况下,于财政上维系着国家的统一。 (原文载《近代中国》第32辑,有删节) 于广,河南新密人,上海社会科学院历史研究所助理研究员,中国财政学会财政史研究专业委员会理事 |